Le dollar s’est négocié largement à la baisse au cours de la séance asiatique alors que les marchés réagissaient à la nomination par le président élu Donald Trump de Scott Bessent, un gestionnaire de fonds chevronné, au poste de secrétaire au Trésor. La position de Bessent s’aligne sur la politique de Trump en matière de droits de douane, même si son approche pragmatique a été perçue comme un facteur de stabilisation. Il plaide pour que les droits de douane soient introduits « progressivement » et soutient les réformes fiscales, la déréglementation et la croissance économique comme moyens de réduire l’important fardeau de la dette des États-Unis. Ces positions ont conduit certains à le décrire comme une « main sûre » pour ce rôle, rassurant également les marchés obligataires.

Cependant, la faveur de Bessent en faveur d’un dollar fort et son soutien aux tarifs douaniers continuent de susciter des débats. Bien que sa nomination ait pu déclencher un repli temporaire du billet vert, les analystes préviennent que ses philosophies économiques pourraient à terme renforcer la force du dollar, en particulier si elles sont soutenues par des fondamentaux économiques plus larges.

Malgré la faiblesse de la séance, le dollar reste la devise la plus performante en novembre, soutenu par des données économiques américaines résilientes et par les attentes d’un ralentissement de l’assouplissement de la Fed. Le dollar canadien se classe au deuxième rang, suivi du dollar australien. À l’inverse, l’euro, la livre sterling et le franc suisse sont les moins performants. Le yen japonais et le dollar néo-zélandais occupent une position intermédiaire.

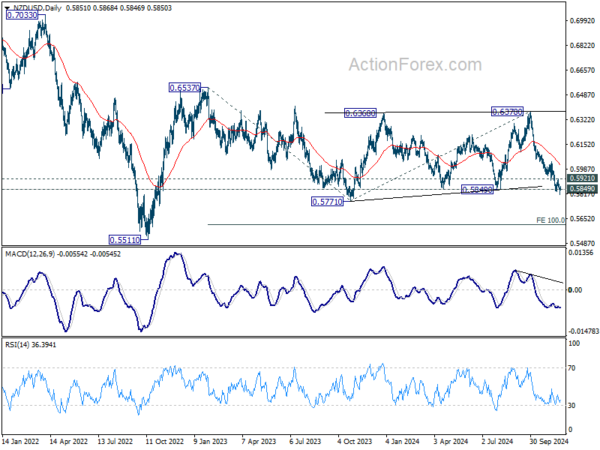

La paire NZD/USD attire beaucoup l’attention cette semaine alors que la baisse des taux de la RBNZ est attendue. L’une des principales préoccupations est de savoir si la RBNZ signale un assouplissement monétaire plus important dans ses projections pour 2025. Techniquement, le NZD/USD a encore du mal à franchir la barre des 0,5849 de manière décisive pour l’instant. Mais les perspectives resteront baissières jusqu’à la zone de résistance de 0,5921. Une cassure ferme de la zone de support 0,5771/5849 reprendra toute la chute de 0,6537 à 100 %, projection de 0,6537 à 0,5771 de 0,6378 à 0,5612.

En Asie, au moment de la rédaction de cet article, le Nikkei est en hausse de 1,46 %. Hong Kong HSI est en baisse de -0,44%. La Chine Shanghai SSE est en baisse de 0,80%. Le Singapore Strait Times est en hausse de 0,13%. Le rendement du JGB japonais à 10 ans est stable à 1,080.

Les ventes au détail de la Nouvelle-Zélande au troisième trimestre en baisse de -0,1% en glissement trimestriel, les ventes hors automobiles s’effondrent de -0,8% en glissement trimestriel

Le volume des ventes au détail de la Nouvelle-Zélande pour le troisième trimestre a montré une légère baisse de -0,1% en glissement trimestriel, un résultat meilleur que la contraction attendue de -0,5% en glissement trimestriel. Cependant, les données ont révélé une faiblesse sous-jacente, les ventes au détail hors automobiles ayant chuté de -0,8% en glissement trimestriel plus forte que prévu, manquant la prévision de -0,3% en glissement trimestriel.

Une analyse des données montre que 10 secteurs de vente au détail sur 15 ont connu une baisse de leurs volumes de ventes au cours du trimestre.

Dans le même temps, la valeur des ventes a chuté de manière significative de -0,7% en glissement trimestriel. Au niveau régional, 15 des 16 régions ont signalé une baisse des valeurs des ventes désaisonnalisées, soulignant la nature généralisée de la baisse.

Comme l’a noté Michael Heslop, porte-parole des indicateurs économiques : « L’activité de vente au détail est restée stable au cours du trimestre de septembre 2024, la diminution des dépenses dans la plupart des secteurs de vente au détail étant compensée par une augmentation dans le secteur des véhicules automobiles et des produits électriques et électroniques. »

Les exportations de biens de la Nouvelle-Zélande augmentent de 7,5% en glissement annuel en octobre, les importations de biens en hausse de 3,0% en glissement annuel

Les exportations de biens de la Nouvelle-Zélande ont augmenté de 7,5% en glissement annuel en octobre, pour atteindre 5,8 milliards NZD, tandis que les importations totales de biens ont augmenté de 3,0% en glissement annuel pour atteindre 7,3 milliards NZD. Cela a abouti à un déficit commercial de -1,54 milliard NZD, ce qui, bien qu’important, était meilleur que le déficit attendu de -1,76 milliard NZD.

Les principaux marchés d’exportation ont affiché une croissance robuste, avec des exportations vers la Chine en hausse de 113 millions NZD (8,4 % en glissement annuel), vers l’Australie de 60 millions NZD (8,3 % en glissement annuel), vers les États-Unis en hausse de 90 millions NZD (15 % en glissement annuel), et vers l’UE de 48 millions NZD (18 % en glissement annuel). % en glissement annuel), et le Japon a gagné 19 millions NZD (6,7 % en glissement annuel).

Du côté des importations, les tendances ont été plus contrastées. Les importations en provenance de Chine et de l’UE ont diminué, tombant respectivement de 42 millions NZD (-2,7% en glissement annuel) et de 35 millions NZD (-3,2% en glissement annuel). Cependant, les importations en provenance des États-Unis ont bondi de 459 millions NZD (79 % en glissement annuel), tandis que la Corée du Sud et l’Australie ont connu des augmentations notables de 148 millions NZD (32 % en glissement annuel) et 58 millions NZD (7,5 % en glissement annuel) respectivement.

La RBNZ va réduire ses 50 points de base, les minutes de la Fed et les données sur l’inflation sont surveillées

RBNZ Il est largement prévu que le taux officiel abaissera le taux officiel de 50 points de base supplémentaires à 4,25 % cette semaine. L’accent sera mis sur les nouvelles projections économiques de la déclaration de politique monétaire, qui devraient indiquer de nouvelles réductions de taux en 2025.

Les attentes actuelles du marché suggèrent que l’OCR de la RBNZ pourrait baisser à 3,50 % d’ici la fin de l’année prochaine, avec un taux final prévu entre 3,00 % et 3,50 % l’année suivante. Toutefois, ces perspectives risquent de connaître des surprises baissières plus importantes.

Aussi, Fed s’apprête à publier le compte rendu de la réunion du FOMC de novembre. Contrairement à la réunion de septembre, marquée par un débat intense sur une baisse des taux de 50 points de base, l’atmosphère de novembre devrait refléter un plus grand consensus.

Deux questions pressantes se posent à la Fed : premièrement, si elle mettra en œuvre une nouvelle baisse des taux d’intérêt en décembre, les probabilités du marché étant actuellement divisées à environ 50/50. Il est peu probable que le procès-verbal fournisse des indices substantiels, dans la mesure où la décision dépendra fortement des prochaines données sur l’emploi.

La deuxième question concerne la trajectoire des taux de la Fed pour l’année prochaine. Compte tenu de l’incertitude entourant la politique de Donald Trump alors qu’il se prépare à reprendre ses fonctions l’année prochaine, il est peu probable que les responsables de la Fed aient un plan définitif à ce stade.

Données sur l’inflation sera également un point central cette semaine, avec des publications clés telles que l’estimation flash de l’IPC de la zone euro, l’indice PCE américain et l’IPC mensuel de l’Australie.

L’IPC de la zone euro revêt une importance particulière ; L’IPC global devrait remonter à 2,3 %, tandis que l’IPC de base devrait augmenter à 2,8 %. Les marchés parient déjà sur une réduction de 50 points de base de la part de la BCE en décembre, suite aux données décevantes du PMI de la zone euro de la semaine dernière. Toute surprise à la baisse dans les chiffres de l’inflation renforcera ces perspectives conciliantes.

Les données supplémentaires à surveiller incluent les chiffres du PIB de la Suisse et du Canada, ainsi que l’indice Ifo du climat des affaires en Allemagne.

Voici quelques faits marquants de la semaine :

- Lundi : ventes au détail en Nouvelle-Zélande, balance commerciale, climat des affaires en Allemagne Ifo.

- Mardi : SPPI Japon ; Indice des prix de l’immobilier aux États-Unis, confiance des consommateurs, ventes de logements neufs.

- Mercredi : IPC mensuel de l’Australie ; Décision sur les taux de la RBNZ ; Allemagne Gfk sentiment des consommateurs ; Révision du PIB américain, inscriptions au chômage, commandes de biens durables, balance commerciale des biens, Chicago PI, revenus et dépenses personnels, inflation PCE, minutes du FOMC.

- Jeudi : confiance des entreprises néo-zélandaises ANZ ; Flash de l’IPC allemand ; Masse monétaire M3 de la zone euro.

- Vendredi : Japon Tokyo IPC, taux de chômage, production industrielle, ventes au détail, confiance des consommateurs, mises en chantier ; Prix des importations en Allemagne, ventes au détail, taux de chômage ; PIB suisse ; Flash IPC de la zone euro ; PIB canadien.

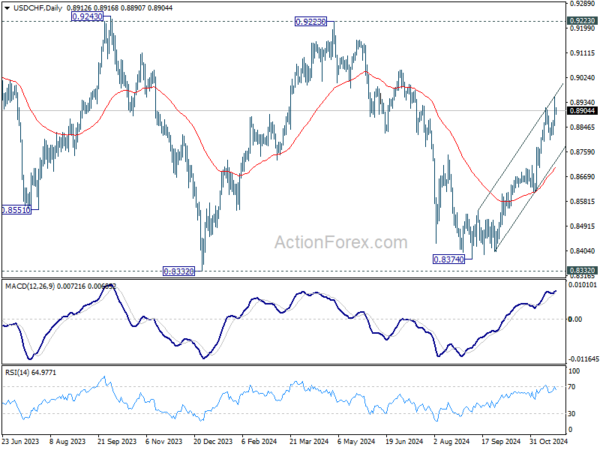

Perspectives quotidiennes USD/CHF

Pivots quotidiens : (S1) 0,8877 ; (P) 0,8918 ; (R1) 0,8983 ; Plus…

Le biais intrajournalier USD/CHF devient neutre en premier avec la baisse actuelle et certaines consolidations pourraient être observées en premier. Mais les perspectives resteront haussières tant que le support de 0,8800 sera maintenu, en cas de recul. Une cassure de 0,8956 relancera le rallye à partir de 0,8374 et ciblera ensuite la résistance clé de 0,9223.

Dans l’ensemble, les mouvements de prix à partir de 0,8332 (plus bas de 2023) sont actuellement considérés comme une tendance corrective à moyen terme. La hausse à partir de 0,8374 est considérée comme la troisième étape. Les perspectives globales continueront de rester baissières tant que la résistance de 0,9223 se maintiendra. Une cassure du plus bas de 0,8332 est favorable à un stade ultérieur, lorsque la consolidation sera terminée.